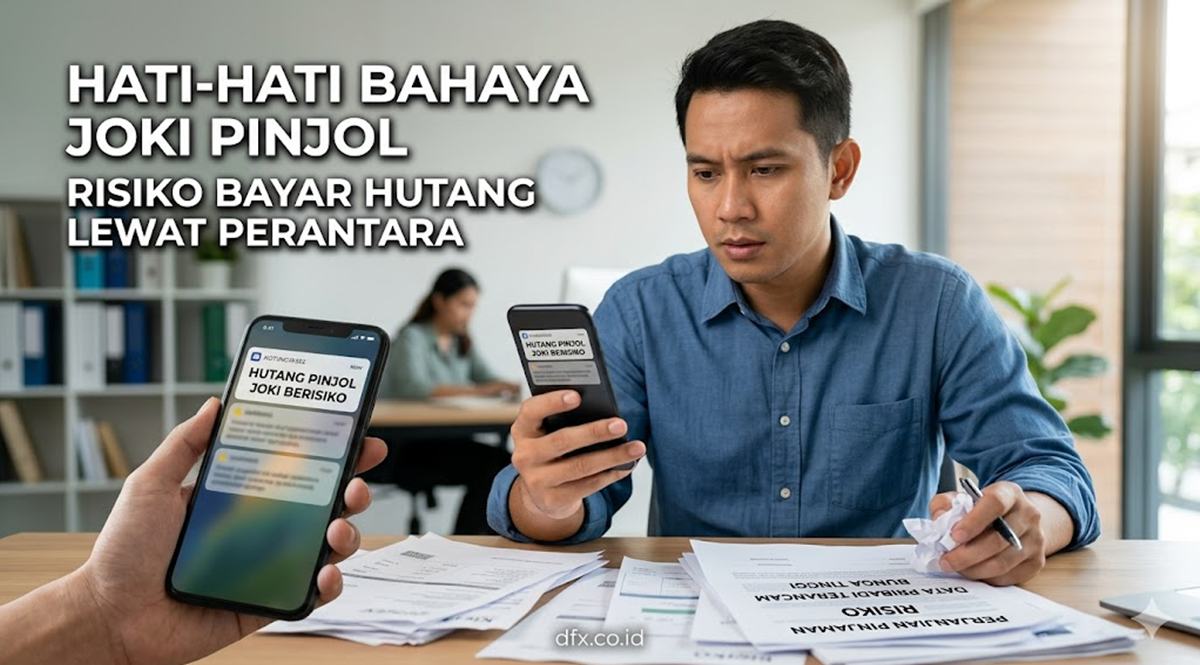

dfx.co.id – Risiko bayar hutang lewat joki pinjol menyimpan bahaya laten yang sering kali diabaikan oleh masyarakat saat panik. Menghadapi tagihan kredit digital yang menumpuk memang memicu stres, namun mencari jalan pintas ilegal justru memperburuk keadaan finansial.

Banyak pihak yang menawarkan jasa pelunasan instan dengan janji manis menghapus jejak rekam kredit buruk. Realitanya, skema semacam itu hanyalah awal dari sebuah malapetaka finansial yang jauh lebih panjang.

Tawaran pelunasan cepat tanpa proses rumit memang terdengar sangat menggiurkan di tengah desakan ekonomi. Namun, di balik kemudahan semu tersebut, bersarang banyak jebakan mematikan yang siap merenggut ketenangan hidup.

Fenomena Jasa Pelunasan Pinjaman Online di Tengah Masyarakat

Maraknya tawaran jasa pelunasan kredit digital berjalan beriringan dengan tingginya angka gagal bayar secara nasional. Berbagai platform media sosial kini dipenuhi iklan yang mengklaim mampu menyelesaikan masalah tunggakan dalam waktu singkat.

Target utama dari layanan ilegal tersebut adalah nasabah yang sedang ketakutan karena mendapat ancaman penagihan yang agresif. Kondisi psikologis yang tertekan parah membuat seseorang sangat sulit berpikir jernih dan rasional.

Faktanya, pihak yang mengaku sebagai penyelamat tersebut sama sekali tidak memiliki legalitas dari Otoritas Jasa Keuangan (OJK). Interaksi dengan entitas tidak resmi tentu hanya akan membuka celah kerugian yang masif.

Memahami Risiko Bayar Hutang Lewat Joki Pinjol Secara Detail

Keputusan menggunakan pihak ketiga yang tidak berizin selalu diikuti dengan konsekuensi yang merugikan. Berikut adalah pemaparan rinci mengenai ancaman nyata dari layanan pelunasan instan ilegal.

Pencurian dan Penyalahgunaan Data Pribadi

Syarat wajib yang kerap diminta oleh penyedia jasa abal-abal adalah kartu identitas, foto diri beresolusi tinggi, hingga akses kontak. Menyerahkan informasi sensitif seperti itu sama halnya dengan memberikan kunci brankas pribadi kepada komplotan pencuri.

Data diri yang telah berpindah tangan berpotensi besar dijual ke pasar gelap atau digunakan untuk membuka rekening bodong. Identitas korban sering kali disalahgunakan untuk meraup keuntungan melalui kejahatan siber tanpa sepengetahuan pemilik asli.

Ancaman Penipuan Berkedok Uang Muka

Praktik penipuan paling mendasar terjadi ketika oknum memungut sejumlah dana di awal sebagai dalih biaya administrasi. Nominal yang dipatok bervariasi, namun selalu disertai jaminan palsu bahwa tagihan akan langsung lunas setelah transfer masuk.

Begitu dana segar diterima, oknum tersebut akan langsung memblokir nomor kontak dan menghilang tanpa jejak. Kerugian finansial menjadi berlipat ganda karena uang melayang sementara tagihan awal tetap tidak tersentuh.

Utang Baru yang Jauh Lebih Besar

Skema manipulatif yang sering dipakai oleh sindikat penipu adalah mendaftarkan identitas klien pada aplikasi pinjaman yang baru. Mereka sengaja memilih platform ilegal lain yang berani memberikan limit kredit jauh lebih tinggi.

Sebagian kecil dana cair mungkin digunakan untuk menutup tagihan lama demi meyakinkan klien. Sisa dana pinjaman yang lebih besar justru masuk ke kantong oknum, meninggalkan beban bayar baru yang mencekik.

Bunga dan Biaya Jasa Tidak Masuk Akal

Seandainya pihak ketiga tersebut benar-benar membantu proses pelunasan, mereka tetap membebankan tarif layanan yang luar biasa mahal. Potongan atau biaya tambahan ini sering kali merugikan melebihi denda keterlambatan dari aplikasi resmi.

Klien akhirnya terjerat pada sebuah kesepakatan utang baru tanpa adanya perlindungan regulasi hukum. Kondisi keuangan rumah tangga akan hancur lebur karena beban pengeluaran membengkak di luar kendali.

Teror Penagihan Tetap Berlanjut

Janji manis untuk langsung menghentikan teror dari penagih utang hanyalah kebohongan pemasaran belaka. Platform kredit yang resmi akan terus menagih selama sistem internal mereka belum mencatat pembayaran masuk yang sah.

Pihak ketiga abal-abal tentu tidak memiliki akses meretas sistem server aplikasi kredit yang bersangkutan. Alhasil, klien akan tetap menjadi sasaran empuk intimidasi telepon setiap harinya.

Bagaimana Cara Kerja Sindikat Jasa Pelunasan Ilegal?

Mengenali pola operasi oknum penipu merupakan langkah mitigasi yang sangat krusial. Sindikat kejahatan finansial ini umumnya bergerak dengan sistematis untuk menjerat korban yang sedang lengah.

Promosi Masif Lewat Desain Visual Manipulatif

Berbagai platform digital dimanfaatkan untuk mendistribusikan iklan yang menargetkan profil nasabah berisiko gagal bayar. Oknum kerap menyajikan desain visual, thumbnail, dan tata letak gambar yang terlihat profesional demi mengecoh perhatian publik.

Testimoni Palsu untuk Membangun Kepercayaan

Tampilan akun media sosial oknum selalu dipenuhi dengan tangkapan layar percakapan atau resi transfer fiktif. Bukti rekayasa tersebut sengaja dirancang demi meyakinkan calon korban bahwa layanan pelunasan instan benar-benar berfungsi.

Fakta Mengejutkan Seputar Risiko Bayar Hutang Lewat Joki Pinjol

Data dari berbagai lembaga perlindungan konsumen membuktikan bahwa persentase keberhasilan pelunasan melalui entitas tidak resmi nyaris nol persen. Mayoritas klien bermuara pada pelaporan kasus penipuan berlapis ke pihak berwajib.

Banyak korban penipuan yang akhirnya mengalami depresi kronis akibat akumulasi kerugian materi. Tekanan psikologis dari berbagai penjuru membuat proses pemulihan hidup berjalan sangat lambat.

Edukasi mengenai literasi finansial menjadi satu-satunya tameng perlindungan yang paling bisa diandalkan. Memahami peta bahaya akan menahan masyarakat dari mengambil keputusan impulsif yang merusak masa depan.

Kenapa Risiko Bayar Hutang Lewat Joki Pinjol Sangat Fatal?

Kefatalan utama terletak pada ketiadaan landasan hukum yang memayungi kesepakatan antara nasabah dan penyedia layanan bodong. Terjadinya sengketa atau penipuan membuat proses penuntutan menjadi panjang, mahal, dan sering kali menemui jalan buntu.

Pemerintah secara konsisten telah merilis daftar hitam peringatan keras terkait keberadaan entitas keuangan ilegal. Tingkat literasi yang belum merata membuat iming-iming penyelesaian masalah instan masih laku keras di pasaran.

Setiap keputusan finansial yang diambil tanpa pertimbangan mendalam hanya akan mengakselerasi proses kebangkrutan pribadi. Fokus penyelesaian utang seharusnya menyasar akar masalah pendapatan, bukan mengandalkan pihak penipu.

Alternatif Aman Melunasi Pinjaman Tanpa Pihak Ketiga

Menyelesaikan krisis keuangan menuntut kedisiplinan tingkat tinggi serta pendekatan rasional. Ada sejumlah metode sah, legal, dan logis yang jauh lebih pantas untuk diperjuangkan.

Mengajukan Restrukturisasi Kredit

Langkah penanganan pertama yang paling aman adalah menghubungi divisi layanan pelanggan dari aplikasi bersangkutan secara proaktif. Jelaskan kondisi penurunan kemampuan finansial secara jujur lalu ajukan keringanan pembayaran atau perpanjangan tenor cicilan.

Banyak perusahaan resmi yang bersedia membuka ruang restrukturisasi asalkan nasabah menunjukkan iktikad baik untuk membayar. Pendekatan transparan ini dijamin aman secara hukum dan menghentikan penagihan paksa.

Menjual Aset Tidak Produktif

Mencairkan aset yang kurang esensial merupakan bentuk pengorbanan yang wajar demi menuntaskan kewajiban bayar. Hal ini jauh lebih masuk akal dibandingkan membiarkan bunga pinjaman majemuk terus menggerogoti stabilitas keuangan harian.

Pilihan cadangan lainnya adalah menurunkan ego dan berterus terang kepada keluarga inti untuk meminjam tanpa bunga. Dukungan moral yang tulus dari keluarga terdekat ampuh menjaga kewarasan mental saat terbelit masalah ekonomi.

Mencari Pendapatan Ekstra

Menambah aliran kas masuk merupakan satu-satunya jalan keluar paling konkret untuk membereskan tumpukan tagihan. Waktu luang sehabis jam kerja wajib dikonversi menjadi kegiatan produktif, seperti pekerjaan paruh waktu atau berniaga kecil-kecilan.

Keuntungan dari kerja keras tersebut dapat langsung didedikasikan secara penuh untuk memangkas pokok utang. Konsistensi tinggi dalam mengalokasikan pendapatan tambahan pasti mempercepat proses pelunasan dengan aman.

Kesimpulan: Hindari Risiko Bayar Hutang Lewat Joki Pinjol

Berhadapan langsung dengan krisis ekonomi pribadi memang amat melelahkan secara fisik maupun mental. Sayangnya, risiko bayar hutang lewat joki pinjol telah terbukti secara mutlak hanya akan membawa malapetaka finansial yang jauh lebih kejam.

Pelunasan tunggakan yang sehat mutlak membutuhkan transparansi, tanggung jawab pribadi, serta negosiasi langsung ke kreditur resmi. Mengorbankan aset pribadi atau mengajukan relaksasi kredit merupakan jalan keluar yang jauh lebih logis, aman, dan beradab.

Keamanan privasi data dan kebebasan ekonomi di masa depan memiliki nilai yang jauh melampaui iming-iming pelunasan sesaat. Jangan pernah membiarkan kepanikan menutup akal sehat yang berujung pada tumpukan utang abadi.